日前,汉博商业研究院联合战略合作伙伴赢商大数据推出全新榜单——2020年中国领军品牌TOP100。该榜单从市场规模、购物中心进驻率、运营能力、热力值四个方面入手综合评判,并分析这些领军品牌除了相对的规模优势外,其各有所长的应变之法,以及探讨排序变化趋势及背后的原因和保持常胜的秘诀。

大国经济催生大国品牌,大国崛起带动品牌崛起。以改革开放为契机,中国品牌走过了从无到有、从小到大、从内销到出海的风雨42载。

魔幻现实主义的2020,“这,就是中国品牌”,犹如一记响指扣向世界,全业态、多品类之高能韧性显现其中。

《赢商网2020年中国领军品牌TOP100》榜单中,零售、餐饮龙头众多,10大细分品类包揽80席位。

属地分布看,北上广深是滋养领军品牌的沃土,46%的品牌都扎根于此,创投资金活跃、技术创新氛围浓厚的深圳尤为突出。

但,不同地域品牌优势各异。江苏、浙江借力纺织产业优势,盛产领军服装品牌;川渝、长沙美食集结地,走出了书亦烧仙草、费大厨辣椒炒肉、小龙坎火锅、大龙燚火锅等领军餐饮品牌。

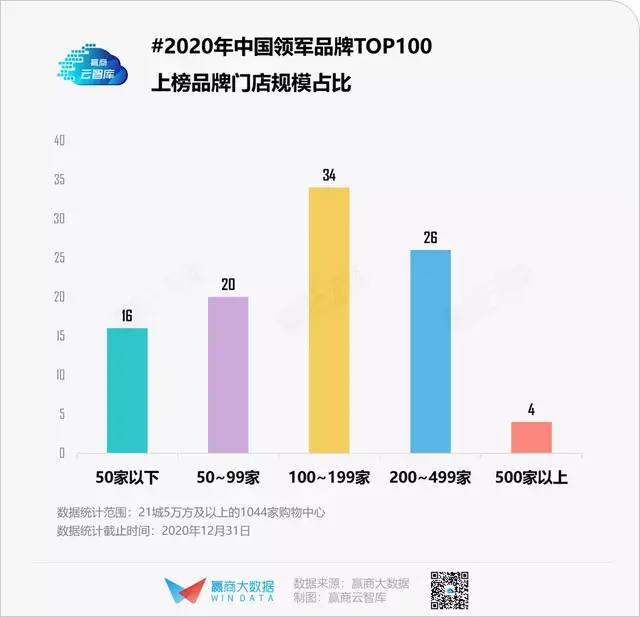

门店规模看,64%品牌坐拥百家以上mall店;屈臣氏、华为、周大福、CoCo都可茶饮为“规模化王者”,购物中心门店数均在500家以上。

值得注意的是,门店规模与所属品类息息相关,易于连锁化的黄金珠宝、茶饮、服装、潮流数码等领域“高能玩家”频出;而西西弗书店、盒马鲜生、永辉超市、九田家等mall店虽不足200家,但不妨碍它们成为细分品类的大哥大。

资本价值力看,5成上榜品牌背后公司为上市企业,另有6%的品牌所属公司计划近期上市,如奈雪的茶、Helen's海伦司小酒馆、绿茶餐厅等均已提交上市招股书。

资本带来的现金流、价值力,是领军品牌们规模扩张、择优拓店的硬核底气。关于这点,对于在2020年突袭疫情中陷入现金流困境的品牌来说,深有感触。

部分原本对资本、上市有“抵触”情绪的品牌企业,纷纷改观。如曾扬言“永不上市”的西贝莜面村,创始人贾国龙已在公开场合表示决定上市,“正寻找合适的时间和资本”。

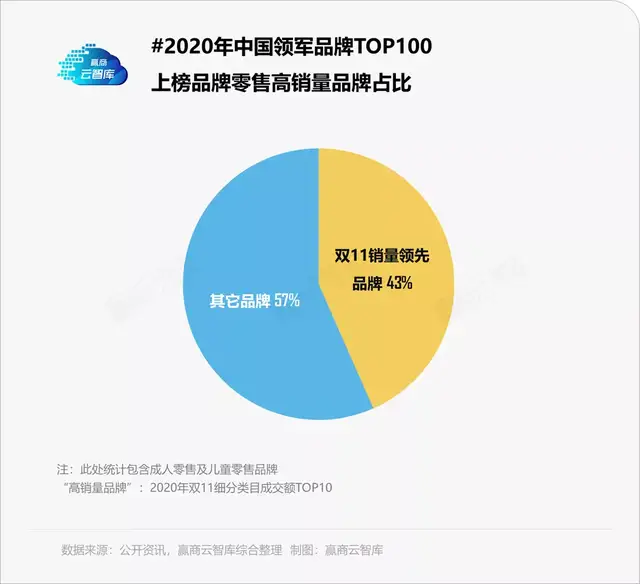

销售业绩方面,零售及儿童亲子-儿童零售上榜品牌共有53个,其中23个品牌在2020年双11中成交额位列子类目TOP10,占比43%。其中巴拉巴拉、百丽分别为母婴类、鞋靴类销冠。

本榜单测评维度主要包括:

1)市场规模-考察品牌在同品类中的规模及市占率排序、连锁能力

评估指标:门店规模、细分品类门店占有率、2020年净增门店数量、未来1-3年拓展计划等

2)购物中心进驻率-考察品牌受高线级城市及优质购物中心的青睐程度

评估指标:已进驻城市等级、已进驻购物中心等级

3)运营能力-考察品牌的发展阶段、销售业绩

评估指标:品牌市值、上市公司财报营业收入/营业利润增幅、线上销售业绩等

4)热力值-考察品牌在消费端的人气热度

评估指标:品牌在主流搜索引擎/微博平台/主流C端消费平台的正向评论数及增速

#10+品类,N种活法

看领军品牌众生相

透视《赢商网2020年中国领军品牌TOP100》上榜品牌,会发现它们得以在各自品类中“称王”,除了相对的规模优势外,还离不开各有所长的应变之法。

服装:女装分散,数字化为关键竞争力;男装坚挺,集体转型“年轻化”

国内女装市场,集中度低,格局分散,向来竞争激烈。2020年,滑入“至暗时刻”的女装,门店大幅收缩,一些领军品牌亦不例外。

但阵阵阴霾中,总有逆势上行者,数字化是这些“翻盘”领军女装品牌的杀手锏。

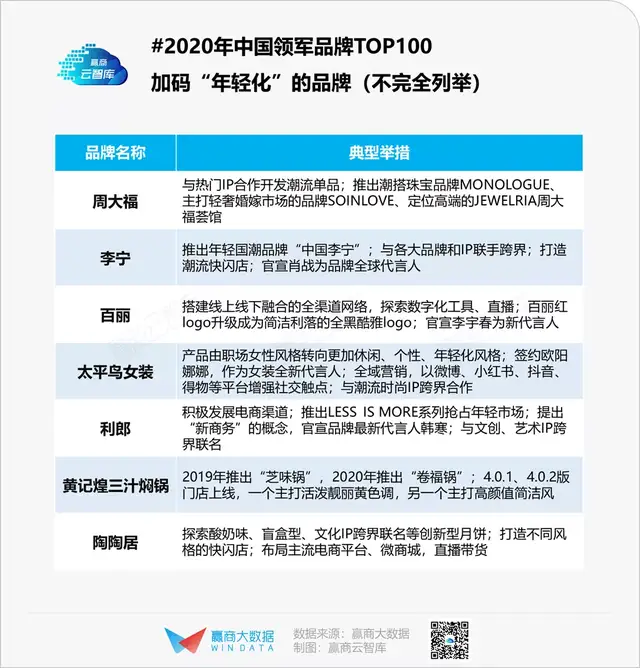

以提前布局的数字化渠道为支撑,太平鸟女装在疫情期间借由直播等线上平台,实现了半数暂闭门店有销售,日均总零售额超800万元。整个2020年,太平鸟女装单品牌线上线下全渠道年零售额破50亿元,同比增幅28%,创历史最高纪录。

女装维艰,男装坚挺。据赢商云智库统计,上榜《赢商网2020年中国领军品牌TOP100》的男装品牌所属公司均已上市。颠覆传统刻板形象,接轨新世代玩转“年轻化”是其醒目标签。

2020年,Cabbeen卡宾跨界联名腾讯、韩国艺术家团队Hands In Factory、Feng Chen Wang等;造全新设计限定系列概念店CBDB、社交型新零售店态“2030潮研社”,创新多元复合潮流空间;多渠道布局线上,以官微小程序、私域流量社群推DTC策略,全渠道会员粉丝达千万量级。

Cabbeen卡宾财报显示,2020年溢利逆势增长23.3%;全年新开店铺数量达100余家(包括旗下高街设计师品牌2AM)。

同样不余遗力焕新而生的领军男装品牌,利郎亦为代表之一。2020年现金流同比大涨27%的它,截至该年底共拥有2761家门店,其中购物商场店为807家,约占总门店数三成。

力推“年轻化”的利郎,近年推出了LESS IS MORE系列产品,官宣韩寒为代言人,从“商务休闲”升级为“新商务”。与此同时,以“工匠”角色,自主研发、设计新品。

行至2021,利郎在继续扩张零售网络,计划增加100-150家店铺,目标总零售金额增长一成以上。

餐饮:休闲餐饮“后浪型”选手多,火锅烧烤圈新旧PK,简快餐忙于品牌化

相较“90派”、“千禧派”的男、女装领军品牌,在正餐、简快餐及休闲餐饮中,生于2010年后的“后浪型”领军品牌不在少数。

疫后复工,“奶茶自由”呼声甚高;叠加着成熟的外卖渠道、强抗风险力,整个2020年茶饮品类表现坚挺且抢眼,特别是占据中高价格带的喜茶、奈雪的茶。

赢商云智库数据显示,喜茶2020年新增202家主力店及102家GO店,同时结合在地文化,开出多家灵感特色店,品牌势能提升;奈雪的茶在2020年年底完成又一轮1亿美元C轮融资,冲击IPO在即。

平价茶饮阵营中,书亦烧仙草以高性价比、稳定出品,截至2020年底门店数破5000家。另值一提的是,“微醺经济”风靡,融合川菜、酒饮、live的胡桃里音乐酒馆、“夜间星巴克”的Helen's海伦司小酒馆现高光。

而在锅圈、烧烤圈,实力派头部玩家组合,则呈现出新旧强势PK之势。

“烟火气”上头的火锅、烧烤、焖锅,强社交属性,是疫后“补偿性”餐饮消费的重头戏,时常登顶热搜。

创立于1994年的“火锅界一哥”海底捞,2020年逆势新开544家门店,加速三线及以下城市开疆拓土。不料,却常常被2001年生的“后辈”巴奴毛肚火锅架上对垒擂台。

烧烤圈的木屋烧烤,业已成年,但明显感知后劲乏力;相较之下,2015年杀出来的九田家,冲劲十足。作为日韩烧烤结合体,九田家目前门店数数百家,人均客单约130元,当之无愧“烤肉届第一”。

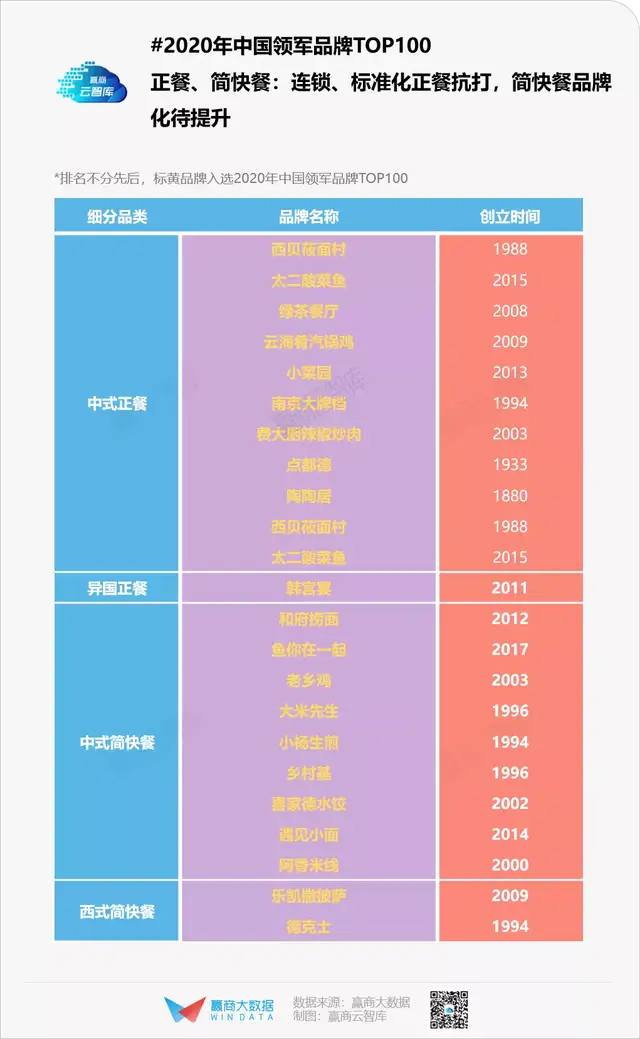

中式正餐地跨西北菜、川菜、江浙菜、徽菜、云贵菜、粤菜等多菜系,囿于各地饮食偏好之差,多以地域性扩张为主,而上榜的领军品牌多已实现了全国连锁化扩张,规模效应明显。

与正餐鲜明反差,标准化、连锁化是简快餐经营之基,它们瞄准的是城市化进程中,不断递增的白领及务工人员,市场潜力空间大。

扩张凶猛的乡村基已在重庆、湖北、上海等地有超1000家直营餐厅(包括乡村基大米先生两个品牌);深耕安徽多年老乡鸡,截至2020年底实际门店数978家;“新秀”和府捞面自诞生一直是资本“宠儿”,去年底正式完成4.5亿元D轮融资。

但目前中国的简快餐品牌,就品牌力而言,与麦当劳、肯德基尚存一定差距。意识到此问题的老乡鸡,成功抢滩深圳、杭州、扬州三地,冲向一线,重新定义中式快餐。

美妆护理:竞争格局多元化,新秀迭出与高端化齐飞

自带“刚需”属性的衣食领域,领军品牌大都家喻户晓,而在近年“颜值经济”、“悦己消费”推动下的美妆护理界,竞争格局更显多元化。

“老前辈”屈臣氏,截至2020年底在中国内地近500个城市经营4115家店铺,门店数量同比增长4%;与此同时,新晋领军者完美日记,以互联网打法快速崛起,2020年全年营收52.32亿元,线下门店超过200多家。

若撇开集合店品牌,观察纯粹的国货美妆领军品牌,会发现:高端化趋势渐强。中国高端护肤品牌林清轩,年研发费用占同期销售收入4%左右,构筑山茶花润肤筑品类壁垒;聚焦北上广深核心商圈人气mall一楼,比邻国际大牌,以塑“国产高端品”形象。

儿童亲子:零售品牌“抗跌性”强,教育、游乐品牌低谷向上

二胎红利下,儿童亲子业态连年扩张,不料在疫情大封锁下遭遇重创,特别是线下儿童教育、游乐品牌。

2020年,上榜的儿童亲子领军品牌中,以巴拉巴拉为代表的儿童零售品牌,大都现金流充盈,且承租能力较高,“抗跌性”强。

巴拉巴拉,连续六年占据天猫双11母婴品类第一,2020年升级动作可圈可点——启用年轻化新logo;造第七代门店,祭出“独栋”旗舰店、主题概念店、快闪店;推原创IP“小章鱼”及系列产品;跨界合作“冰雪奇缘”、 “汪汪队”、“敦煌博物馆”等知名IP新品。

当然,鲜出连锁头部玩家的儿童游乐领域,紧锁高端中产的meland,称得上一枝独秀,截至今年5月初,在全国超50城有100+家门店。新推出meland club,空间超4000㎡,有30+特色游乐项目。

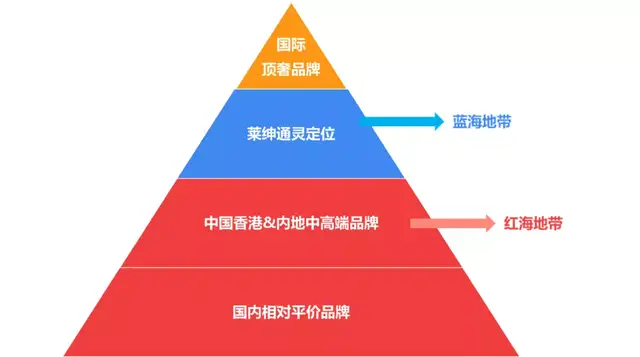

黄金珠宝:市场集中度高,中间地带品牌错位突围

黄金珠宝行业充分竞争,卡地亚、蒂芙尼等国外顶奢品牌占据主导;中高端大众品牌市场集中度较高,周大福、六福珠宝、周生生、老凤祥等起步较早的品牌地位坚挺。

新晋领军品牌Leysen莱绅通灵,瞄准国际顶奢品牌和国内中高端大众品牌之间的中间地带。2020疫情下,该品牌销售迅速恢复,3月恢复到上年同期70%左右,4月100%恢复,五一期间实现两位数增长。截至2020年底,其在全国已600余家门店。

#领军品牌的增长天花板

何以破局?

当下的品牌崛起速度,比以往时代迅猛、凶狠。闯荡零售消费江湖数载后,领军品牌们不约而同碰上了增长天花板,不过是时间有先有后,状态有轻有重。

抽离出形形色色的具象,可在增长天花板背后看到领军品牌们的三类焦虑:

规模焦虑,业绩销量与市场份额的持续增长;

品牌焦虑,与时代节奏脱轨,被年轻人抛弃;

资本焦虑,在“不想被资本绑架”与“需要钱转型、快跑”间撕扯。

“吃火锅,还必须是海底捞吗?”这无疑是2020年逆势狂奔的海底捞,听过的最为“扎心”的评论之一。

2020年报出炉后,#海底捞人均消费超110元#的话题在微博上引起1.5万人次的讨论,总阅读量超过2.5亿,引来一波吐槽:“太贵了”“性价比太差”......

而让资本圈咋舌的关注点,则是海底捞2020年“跳水式”的净利润——同比降幅超八成。来自官方的归因解释是,疫情、汇率波动,而背后难掩的是其单一爆款模式的盈利困局。

数据显示,2020年营收构成中,海底捞餐厅贡献比例占95.9%,而U鼎冒菜、甲乙丙、十八汆等副牌表现几无水花。

而于杭州初代网红餐厅绿茶、正陷入“中年危机”的传统美妆集合店屈臣氏等领军品牌而言,与规模焦虑齐飞的是,品牌焦虑。

“你有多久没逛过屈臣氏了?”作为最早进入中国内地的美妆集合店,屈臣氏一度被视为商场的“流量收割机”,是90后女生美妆养成路上的首选地。

当“渠道为王”不再奏效,越来越多的年轻人被线下新型美妆集合店圈粉后,屈臣氏的日子越来越不好过。

屈臣氏财报显示,2020年屈臣氏集团的全年收益额为1336.99亿元,其中中国区业绩为167.39亿元,同比下降19%,远高于整体零售的跌幅。

北闯京城,南下鹏城,兜兜转转近12年,绿茶餐厅门店数未见膨胀,存在感却是直线下滑。

一方面,曾经的90后开始步入30岁门槛,结婚生子者不在少数,在家做饭的比例提高;另一方面,工作应酬需求增多,网红餐厅难以满足商务需求。

不想在“被抛弃”的命运之圈中反复打转 ,直至元气耗尽。初代餐饮网红们,需要一个被年轻人记住的新理由。

冲规模、塑品牌,绿茶餐厅深谙解决问题之根本法则离不开资本。于是乎,赶上餐饮上市潮起,今年4月迅速在港交所递交招股书,以夯实翻红之路。

另一波以西贝为代表的领军品牌,在行业高光顺水期,曾硬气喊话“永不上市”。无奈却被疫情狠狠打了个巴掌,忍住资本的诱惑,开始重新考虑企业上市。

处在这个“快增长”时代,无论是规模、品牌还是资本焦虑,领军品牌们显然均无法彻底规避,正视难题,方能一一寻至破局之道。

抢规模:多方巩固护城河,加固产品、服务、选址优势

“抢规模”大战中,2010年特别是2015年之后迸发的品类领军品牌表现尤为抢眼,一如新零售商超一哥盒马、新式茶饮王者奈雪的茶、国货美妆红人完美日记。

据招股书,截至2020年9月30日,奈雪的茶已经拥有422家门店,包括覆盖中国61个城市的420家及分别位于香港特区及日本的各一家。2021年及2022年,奈雪的茶计划在一线城市及新一线城市分别开设约300家及350家茶饮店。

快跑以巩固规模优势,情理之中,但要顺应行业整体转型升级,双重加固产品、服务、选址优势。特别是,升级单个门店的选址策略,更加重视地段,在长期竞争中多了一分优势。

打品牌:“年轻化”是必杀技,“多矩阵”或可抗风险

没有夯实的“品牌力”,品牌难言溢价,抗风险能力弱。越有“品牌力”的企业,越有抗风险的能力。

为强化品牌力,撩动当代年轻人,领军品牌们不约而同选择“年轻化”——推出年轻子品牌,推动全渠道、数字化建设,品牌及门店形象升级,跨界营销。

品牌年轻化,不仅代表品牌拥有年轻人的”阳光”特质,更代表其同步升级传播渠道、销售方式,包括改变logo外在形象传达等。

除了品牌焕新,打造多元品牌矩阵,亦最强“品牌力”的方式之一。

毕竟单一品牌受制于生命周期的影响,并不足以应对行业每一轮的革新。业态不会被淘汰,品牌却将不断更迭,多品牌矩阵是每个大企业都应考虑的现实问题。

以海底捞为例,借助蜀海供应链体系及中央厨房系统的支持,其有足够的能力拓展出新的业态,实现多品牌经营。虽多品牌策略目前尚未显现优势,但未来有望其成第二增长曲线”。

借资本:融资、上市潮涌,应重视资本、品牌正向关系

零售品牌融资、上市潮涌,资本市场成了品牌价值发掘、变现的高效场所,但要特别重视品牌与资本运作的正向关系。

一方面,品牌应增强自主性,不再唯资本马首是瞻。选择与公司自身战略协同性较强的融资机构或平台,强调产业逻辑大于风口逻辑。

另一方面,品牌要注重与资本间的战略协同,弱化财务回报焦虑感,以求稳步扩张步伐。

综上,要持续“守擂”成功,在时间的长河中站稳脚跟,考验的是领军品牌们是否能坚持长期主义。

正如高瓴资本张磊在《价值》中指出:世界上只有一条护城河,就是企业家们不断创新,不断疯狂地创造长期价值。