日前,汉博商业高级副总裁、战略发展中心总经理李亚明先生受亚太商业不动产学院之邀为学员授课,与业界解析、分享和交流汉博商业轻资产运营模式与实践。中国的商业不动产正进入存量盘活和投资并购时代,投资收购风起云涌,轻资产运营大行其道。为此,亚太商业不动产学院特别推出《首届商业不动产(轻)资产运营九大模式高级研修班》课程。培训期间,来自北京、上海、广州、福州、西安、佛山、晋城等各地学员汇聚一堂、学习互动。

在授课中,李总主要从商业地产趋势与格局切入,分析轻资产模式发展背景与趋势,并结合汉博商业十余年实践,围绕汉博商业代表服务案例(合肥之心城、合肥漫乐城、北京远洋未来广场、昆明南亚风情第壹城)详细探讨不同商业项目轻资产合作模式。如下为李总授课第一步部分,即商业地产发展趋势,这里精选实录内容,以飨各位。

商业地产总体局势

当下,虽然地产受政策因素的影响较大,但商业地产的发展更多的是经济发展的必然,是商业形态的进化,也是城市化的产物。它会随着城市的发展而前进,从而影响着未来城市的发展。纵观中国的市场,人口规模的增长、城市化经济所带来的消费升级、城市改造力度的不断加大势必引导中国由生产型社会逐步转变为消费型社会。

首先,中国的城市化进程经过30年高歌猛进式的发展,城市化率已达到了52%以上;但中国的城镇化率基本是靠各级政府的强势推动和大资本的介入完成的,实际上只是实现了硬件的城市化,而公共服务、第三产业服务业等城市化软件并未有效跟上,上亿进城务工人员应当说是“被城镇化”了,这导致了比较典型的额尔多斯等地“鬼楼”、“鬼城”的出现。

因此,未来城市化的进程,将很难再用以往靠各级政府的强势推动和大资本的介入完成的模式推进,或者说按照原来的模式,资本的效率会越来越低,政府必须对公共服务和城镇软件进行补课。这也就是近几年来政府大力号召发展第三产业、现代服务业的背景。

第二,伴随着高城市化率,中国的房地产业也已从成长期、成熟期到了目前的后成熟期,中国城镇居民的住宅私有率达到了惊人的88.6%,中国房地产业的投资重点也被迫从住宅逐渐转向了商业地产;政府长期采用的饥饿式招拍挂供地模式,使城市拿地的成本越来越高,使中小开发商基本丧失了获得生产资料(土地)的机会,即使是大型上市或国有房企,也难堪重负;而取得土地后,又迅速面对低去化率的难题,形成了“不拿地等死、拿地找死”的怪圈;同时,以BAT(百度、阿里、腾讯)为代表的电商崛起,又大大改变了城市人群的生活方式,严重挤压了商业地产的生存空间。面对新形势,众多开发商开始围绕着电商难以替代的体验式消费内容,从传统的卖产品转向卖服务,至少是卖产品时兼营卖服务。

在这种背景下,各个城市的商业环境差别巨大,要在不同的城市做商业,绝对不能想当然。比如,一些东南区域的城市在省内经济实力可能排名比较靠后,但是在那里做商业,则可能比在中西部的省会城市做还要舒坦一些。因此,看待城市,要多维考虑。

如何看待商业地产市场

再聚焦到市场层面。与住宅市场不同,商业始终是需要内容的,品牌就是各类商业这些“入口”的最大内容。但是需要注意的是,很多连锁品牌并不跟市场的供应量同步发展,开店越来越谨慎,因为他们储备的人才、管理的半径、管理的效率都面临问题,尤其是在三四五线城市,消费力达不到,货卖不动,这些城市,还是在原来的传统百货为主的形式下,做第一个购物中心,我认为对这样的城市来说,也许单体的效益会好。就怕一下子出来一大堆。

对于层出不穷的商业项目而言,其商业地产市场的发展态势将会怎样?如何看待?我们认为,主要要看如下几点:

首先,要看谁在参与商业地产。可以说,目前,商业地产参与者种类日益增多,除了传统开发商之外,各类资本背景的人纷纷出现,竞争日趋激烈。

第二,要看参与者的资产结构。一定意义上讲,中国80%的开发商净资产在十个亿以下所有资产加起来还不够沉淀一个标准的购物中心,这背后突显的是商业地产的金融环境始终没有打通。国外的比如CMBS(商业房地产抵押贷款支持证券)回报率是在银行和基金之间,比如说5%-8%之间,现在国内银行存款理财收益都5%了,谁能把国外的钱弄到中国来花,那是最合算的。可以说,商业地产第一属性是金融,金融性没有破局,没有退出机制,商业地产想做好很难。

第三,要看市场已经进入到了怎样的环境。从我们现在掌握的情况看,三四线城市包括一些五线城市,都在力推城市综合体或商业MALL。这里面有政府的引导问题,不顾人口、产业、消费能力,为招商引资大干快上,有的省政府年初开会定指标,要求要建多少个购物中心,都搞这种政策摊派了。政府的激进政策和管控水平加剧了这种竞争的无序。

商业地产转型方向

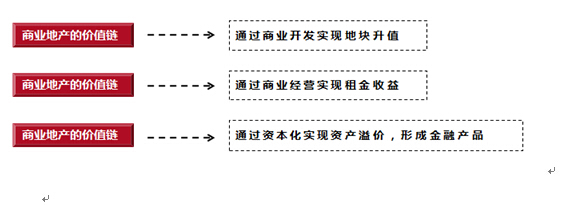

那么,在未来,如何探讨寻找商业发展的未来方向。我们就要回到商业这门生意的实质,寻找赚钱的渠道。我们认为,商业地产的价值链体现在以下三个方面。若选择从哪个角度入手,就要看拥有哪些资源和优势。

万达就是第一种模式的典型,但这种难度系数也在不断提升;一些租金收益比较好的项目则是通过不断的改善经营和项目的“内容”提升租金收益。一定意义上讲,商业项目的增长空间明显高于写字楼项目,租金增长幅度明显。以上海恒隆广场为例,2003-2010年期间,上海恒隆广场商业部分的租金翻了近5倍,而写字楼的租金仅增长了1倍。 初期写字楼的租金曾高于商业部分的租金,但后来者居上,且差距越来越大。比如,在上海,投资房产赚钱最多的就是买商铺的人;第三种价值增长模式,比较典型的则是凯德模式。凯德置地在中国商业地产的攻城拔寨,就是利用公募REITS的退出渠道优势,然后通过私募开发和孵化基金对房地产资产进行投资和管理,并实现物业资产的流动化,为投资人创造收益。

综上所述,商业地产的终极价值是资本与管理的互动,通过大资本的杠杆,放大商业管理效率,提升的价值,在资本市场获得溢价与循环。未来商业地产开发领域一定是品牌化、标准化和连锁化的发展格局,最终一定走向大商业资本天下的格局。未来行业的、跨行业的兼并整合联盟,形成若干巨型开发和管理公司是必然的。商业地产开发企业最终实现品牌化、专业化、规范化、精细化、连锁化才是可持续的。

对于不同主体而言,未来有两种模式,必然是大趋势。首先,是重资产向轻资产延伸,即销售、REITs到管理收费模式 ,第二则是轻资产向重资产倾斜,即开发、投资到资产收益模式。